近期摩根士丹利中国首席经济学家邢自强的楼市观点刷屏财经短视频,核心两大判断引发全网热议:房地产依旧是国内经济支柱产业,本轮长达数年的行业调整已逐步接近尾声。不少网友看完分化出两种极端心态:一部分人立刻笃定楼市全面大涨,抓紧高位入场;另一部分依旧持续看空,坚定持币观望,完全放弃房产配置。

深耕楼市多年,结合邢自强完整宏观分析、行业真实数据、十五五住房发展导向,抛开短视频碎片化片面解读,客观拆解本轮调整尾声的真实信号、楼市支柱定位的全新内涵,同时分清企稳周期里哪些房产能率先回暖、哪些房源仍会持续贬值,给刚需、改善、多套房投资者一套落地置业思路。

一、邢自强核心观点拆解:两大关键结论,别被短视频断章取义误导

很多短视频只截取 “调整接近尾声” 一句话制造流量,却忽略完整逻辑,先还原权威分析全貌,避开认知偏差。

1. 房地产依旧是经济支柱,新产业短期无法完全替代地产带动效应

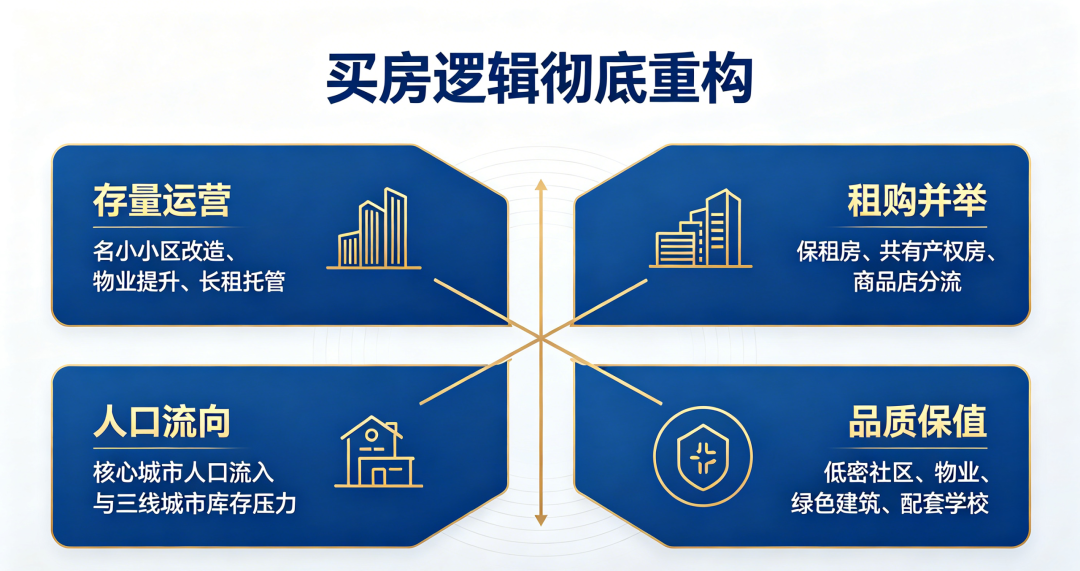

当下市场普遍存在一种误区:AI、新能源、高端制造等新质生产力快速崛起,房地产会彻底退出经济核心舞台。邢自强明确纠正这一认知:新兴产业增速亮眼,但上下游产业链体量、就业拉动、居民财富效应,短期无法取代房地产。地产关联建材、家电、装修、物业、家居等数十个上下游行业,直接影响千万就业岗位;居民家庭资产七成集中在房产,房价走势直接左右居民消费意愿,想要打破当前低物价循环、提振内需,楼市企稳是绕不开的关键一环。但支柱定位早已今非昔比,不再是过去靠大规模新建、土地扩张拉动增长,而是转向存量运营、保障房建设、城市更新,行业逻辑彻底改写。

2. 本轮地产调整走到末期,不代表全面普涨,而是结构性分化企稳

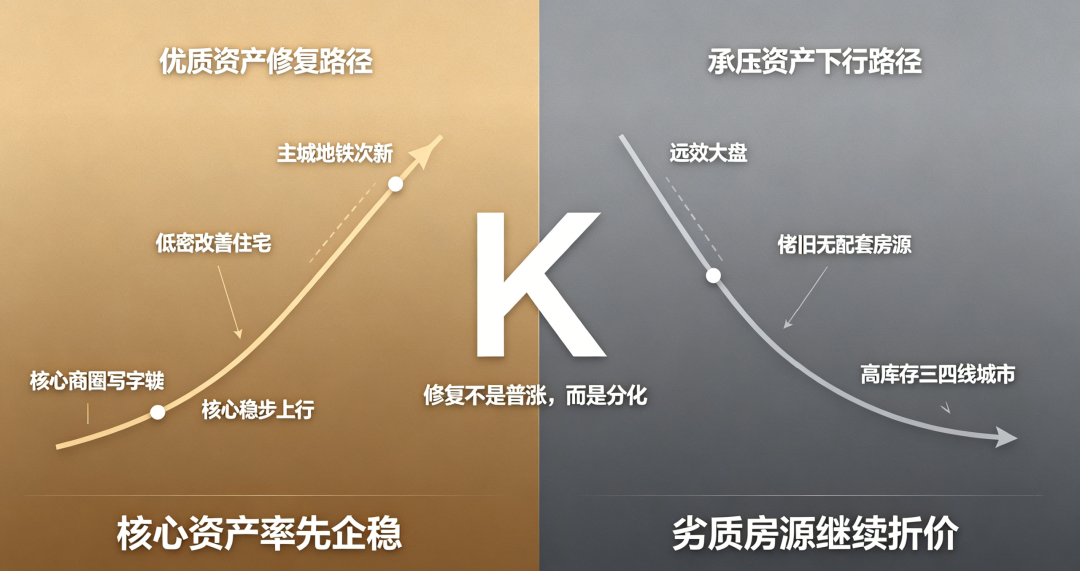

邢自强统计数据显示,楼市商品销售规模从高点下滑超 40%,新房开工量跌幅超 60%,对比全球地产周期调整历史,调整幅度已经充分释放风险,今明两年将进入调整收尾阶段。这里有两个重要前提,也是绝大多数人忽略的关键点:第一,企稳存在明显时间差:上海、深圳等人口持续流入一线核心城区会率先止跌;三四线、人口外流县城,库存消化周期长达三年以上,回暖遥遥无期;第二,企稳不等于涨价,只是跌幅收窄、成交量修复,不存在全国普涨行情,全程保持 K 型分化格局,优质资产抗跌回暖,劣质房源持续折价。同时对比日本 90 年代地产泡沫,我国城镇化仍有提升空间、资产估值整体合理,不会复刻日本长期萧条老路,不用过度悲观看空整个楼市。

二、调整步入尾声,四大市场信号已经显现,普通人可以直观感知

结合邢自强宏观分析与一线楼市成交数据,四大见底信号逐步落地,印证行业调整进入收尾阶段。

1. 房企系统性风险基本出清,降价抛售潮大幅消退

过去几年高杠杆房企债务风险集中化解,多地出台商品房收储改造保障房政策,消化新建库存,开发商不再依靠大幅打折割肉回款,市场断崖式降价现象基本消失,房价下跌速度持续放缓。人民币持续升值也缓解房企美元债汇兑压力,企业现金流安全边际提升,大规模烂尾、延期交付风险大幅降低,购房者置业安全感回升。

2. 核心城市二手房带看、成交稳步回暖,议价空间持续收缩

北上深、强二线主城地铁次新、改善三房,今年以来带看量同比提升明显,买家议价空间从之前 15%-20% 收窄至 5% 以内,优质房源甚至出现多组客户竞价。反观远郊大盘、无配套老破大,依旧成交冷清,挂牌周期拉长,两极分化持续加剧,完全契合 “核心先稳、外围滞后” 的判断。

3. 政策工具箱持续发力,维稳导向清晰,刺激手段温和渐进

邢自强提到,后续会持续出台差异化托举政策,人口流入城市试点按揭利息补贴、扩大保租房供给、推进老旧小区改造、盘活存量商品房等,政策以托底企稳为主,不会出台大水漫灌式刺激,杜绝楼市重新炒作泡沫。同时房屋赋码、租赁规范化、城市更新等长效制度落地,完善住房全生命周期管理,夯实楼市长期稳定基础。

4. 居民购房预期缓慢修复,刚需自住需求逐步释放

前期市场持续下行,居民普遍持币观望,储蓄意愿高涨;随着行业风险出清、核心城市房价止跌,刚需婚房、多子女改善的真实自住需求逐步入场,纯粹投资炒房需求依旧保持低迷,市场回归自住为主的健康结构。

三、调整尾声周期,两类房产率先企稳保值,三类房源仍持续承压

请点击输入图片描述(最多18字)

楼市进入收尾调整阶段,资产价值分化会进一步拉大,持有不同房源,后市走势天差地别。

(一)优先布局、率先回暖的两类房产

一线、强二线主城成熟改善次新住宅

人口持续流入、产业集中的核心城区,10 年内楼龄、地铁 800 米范围内三房、四房,承接刚需置换、外资配置双重需求,库存去化速度快,政策托底红利优先覆盖,保值流通性领跑市场。

城市更新片区、可改造盘活的存量物业

纳入十五五旧改清单的小区、主城低效写字楼、产业园,政策支持翻新改造为长租社区、OPC 文创空间,地方回购商品房用作保障房,这类物业拥有政策红利加持,长期价值稳步修复。

(二)库存高企、回暖无望,长期贬值承压的三类房产

人口持续外流三四线、县城远郊大盘

本地产业薄弱、刚需购买力不足,存量房源积压严重,即便整体楼市企稳,这类房源依旧阴跌,转手需要大幅折价,无长期持有价值。

无电梯、无配套老旧大户型公房

户型硬伤、物业落后,不在旧改优先改造名单,刚需嫌总价高、改善嫌弃居住品质,流通性长期垫底,置换折价空间逐年扩大。

远离主城、无轨交规划的远郊别墅、零散底商

客群覆盖面窄,维护成本高,缺少稳定接盘群体,新产业、政策红利很难辐射至此,租金、二手成交价持续走弱。

四、四类人群适配调整尾声周期的置业实操策略

刚需首套(自住为主,预算有限)

不用过度观望等待大跌,一线、强二线主城优质小户型跌幅基本见底,叠加当前低位房贷利率,适合按需上车;

坚决避开三四线远郊大盘,优先选择纳入城市更新、配套完善的地铁刚需盘,兼顾自住与后期置换流通性;

控制杠杆比例,预留家庭应急资金,不盲目透支收入追逐高端豪宅。

改善置换家庭(卖一买一,优化居住品质)

抓住市场企稳窗口期,尽快挂牌手里远郊、老旧滞销房源,趁带看量回升完成出手;

置换优先选择主城低密小高层、多子女适配四房,看重物业、社区配套、绿色建筑品质,契合长期人居升级趋势;

采用先卖后买模式,规避双重还贷压力,不盲目入手远郊大面积改善产品。

房产投资者(追求稳定租金、长期资产保值)

小额资金布局核心城市地铁刚需两房,租赁需求稳定,依托保租房政策红利,空置率低,现金流稳健;

大额长线配置可关注主城甲级写字楼、成熟商圈社区商业,承接外资、科创企业配置需求;

逐步清仓三四线房产、远郊商铺、老旧低效公寓,这类资产难以吃到企稳红利,长期持有收益持续缩水。

多套房存量业主(优化资产结构)

遵循 “留核心、弃外围” 思路,保留主城次新、优质学区地铁房;尽早处置人口流出城市、远郊、老旧滞销房源。楼市调整尾声是置换优化黄金窗口,等到外围城市库存完全消化,折价空间会进一步扩大,越早置换损失越小。

五、写在最后

邢自强 “地产仍是经济支柱、调整接近尾声” 的判断,给市场打破了极端看空、盲目看涨两种误区。行业走到调整末期,不等于普涨行情到来,而是彻底告别过去全民炒房时代,进入存量分化、品质为王的全新阶段。

房地产支柱产业的内涵已经重构,不再依赖土地扩张,而是依靠居住服务、存量更新、保障房体系稳定经济;买房、持有房产不再是闭眼保值的选择,地段、人口、产业、产品品质,才是决定房产价值的核心标尺。

看懂本轮调整周期的底层逻辑,顺势调整置业与资产配置思路,才能避开贬值陷阱,抓住自住、置换的合理窗口期。

你觉得楼市调整何时能真正企稳?手里持有主城次新还是远郊房源,近期是否有置换计划?欢迎在评论区分享你的看法,持续关注我,拆解各大经济学家楼市观点,分享适配市场周期的买房、持房实